Specjaliści ze Związku Firm Doradztwa Finansowego podkreślają, że w porównaniu z krajami rozwiniętymi Polska ma skromne tradycje oszczędzania. Reguły wolnorynkowej gospodarki, stabilny rozwój gospodarczy oraz środowisko niskiej inflacji należą do stosunkowo świeżych czynników mających wpływ na mentalność społeczną. Okres socjalizmu oraz początek transformacji systemowej wykształciły postawy nastawione na przeznaczenie wypracowanych dochodów na konsumpcję.

Podejście polskiego społeczeństwa do oszczędzania to pochodna trzech czynników: poziomu edukacji finansowej, stopnia zamożności oraz braku uregulowań prawnych, premiujących osoby decydujące się na systematyczne długoterminowe lokowanie środków. Według raportu Analizy Online, ponad połowa oszczędności Polaków gromadzona jest na lokatach bankowych, bądź w gotówce.

Paweł Cymcyk, Analityk A-Z Finanse:- Inwestycje, dzięki możliwościom jakie stwarzają, są istotnym elementem w ofercie doradców finansowych. W ujęciu krótkoterminowym produkty inwestycyjne pozwalają klientom pomnażać posiadane przez nich pieniądze i przeznaczać zyski na przyszłą konsumpcję. Jednocześnie długoterminowe podejście do inwestycji umożliwia wypracowanie dobrych nawyków oszczędzania i pokazuje siłę procentu składanego. Należy zawsze pamiętać, że najlepszym połączeniem są czas i pieniądze, które dopiero wspólnie tworzą bogactwo.

Piotr Kaczmarski, Dyrektor Departamentu Wsparcia i Rozwoju Sprzedaży, Finamo:- Warto wzorować się na rozwiązaniach wypracowanych w krajach rozwiniętych. Jednym z nich jest zapewnienie oszczędzającym długoterminowo, możliwości odliczenia środków gromadzonych w ten sposób, od podatku. Może to nastąpić w formie odliczenia tej kwoty od podstawy opodatkowania, bądź wprowadzenia ulgi podatkowej. W tej kwestii ZFDF włączył się do akcji komitetu RAZEM. Ma ona na celu wprowadzenie regulacji ustawowych, które ułatwią gromadzenie kapitału na dodatkową emeryturę.

Oszczędzanie na emeryturę

Doradcy ze Związku Firm Doradztwa Finansowego podkreślają jak wielkie znaczenie ma uświadomienie Polaków w zakresie oszczędzania na przyszłą emeryturę. Szczególnie, że poprzestanie na dwóch podstawowych filarach (ZUS i OFE) nie zapewni emerytury na odpowiednim poziomie.

Wprowadzenie rozwiązań prawno-podatkowych, premiujących długoterminowe oszczędzanie, powinno zostać połączone z systematycznym zmniejszaniem wysokości składki emerytalnej przeznaczanej na filary obowiązkowe. Takie działanie pozostawi w portfelach Polaków więcej środków, a korzystne uregulowania prawne skłonią do kształtowania w ich świadomości potrzeby oszczędzania .

Piotr Kaczmarski, Dyrektor Departamentu Wsparcia i Rozwoju Sprzedaży, Finamo: W celu wykształcenia w społeczeństwie nawyku oszczędzania, konieczne są rozwiązania legislacyjne oraz nacisk na konsekwentnie realizowane działania edukacyjne. Kluczowe są rozwiązania oświatowe mające na celu wprowadzenie bodźców edukacyjnych od najmłodszych lat szkolnych. Nie przyniesie to efektu tak szybkiego, jak przebudowa legislacyjna pod kątem promowania długoterminowego oszczędzania, rodzi jednak nadzieję na pokoleniową zmianę mentalności społecznej

Według obliczeń specjalistów z ZFDF przeciętne świadczenie emerytalne wypłacane z I i II filaru systemu emerytalnego, będzie stanowić 40-60 proc. ostatniej pensji. Przy czym bliżej dolnej granicy znajdzie się większość kobiet (niższy wiek emerytalny, urlopy wychowawcze, mniejsze zarobki).

Bernard Waszczyk, analityk Open Finance:- Inwestując oszczędności, albo ich część, można uzbierać większy kapitał. Odkładając regularnie 5-10 proc. zarobków, przy ostrożnym założeniu, że średnia stopa zwrotu w skali roku wyniesie 4-5 proc., obecny 24-latek ma szansę niemal podwoić swoją przyszłą emeryturę, a to oznacza, że wspomniana wyżej stopa zastąpienia sięgnęłaby 80 proc. i więcej.

*Założenia: wiek emerytalny: 60 lat kobiety i 65 lat mężczyźni; ostatnie zarobki: 3215,,75 zł – przeciętne wynagrodzenie ogółem (brutto) w styczniu 2009 r. (GUS); wiek podjęcia pracy: 24 lata; szacowany wzrost płac w gospodarce: 2,5%; szacowany indywidualny wzrost płac: 2,5%; lata pozostawania bez pracy: 0; lata przebywania na urlopie wychowawczym (tylko w przypadku kobiet): 1; średnia roczna stopa zwrotu OFE: 4,5%; koszt wypłaty z części kapitałowej: 5%; średnia roczna stopa zwrotu Zakładu Ubezpieczeń Emerytalnych: 2%; okres gwarantowanej emerytury z części kapitałowej: 20 lat.

**Założenia: wpłaty w cyklu miesięcznym do czasu osiągnięcia wieku emerytalnego (60 lat kobiety, 65 lat mężczyźni); miesięczna składka zwiększana o 2,5% rocznie; prowizja od składki: 4%; średnia roczna stopa zwrotu 4,5%; wypłaty w ratach miesięcznych przez okres 20 lat, po osiągnięciu wieku emerytalnego; prowizja od wypłat: brak.

Bezpieczne oszczędzanie

Specjaliści ze Związku Firm Doradztwa Finansowego podkreślają, że bezpieczeństwo oszczędzania zależy przede wszystkim od horyzontu inwestycyjnego oraz przyjętej strategii.

Rafał Lerski, Główny Analityk Inwestycyjny Expander Advisors:- W krótkim okresie najbardziej bezpieczne jest inwestowanie w skarbowe papiery wartościowe lub lokaty bankowe. Jeżeli jednak bierzemy pod uwagę oszczędzanie w długim terminie, to, paradoksalnie, największym ryzykiem obciążone jest lokowanie oszczędności właśnie w tych tak zwanych bezpiecznych inwestycjach. Ryzyko to nazywane jest ryzykiem utraty siły nabywczej kapitału. W długim terminie, średnie stopy zwrotu z inwestycji na rynku pieniężnym, są ujemne, jeżeli zostaną pomniejszone o inflację i podatki. Nasz kapitał co prawda nominalnie wzrośnie, ale jego realna wartość zmniejszy się. W długim okresie największe realne stopy zwrotu uzyskuje się poprzez inwestycje w akcje. Trzeba jednak pamiętać, że zmienność cen udziałowych papierów wartościowych potrafi być bardzo duża i szczególne ważne jest zrozumienie cyklów koniunkturalnych i wynikających z ich istnienia konsekwencji.

Drugą kwestią jest sposób inwestowania przyjęty w długim terminie. Najbardziej ryzykownym działaniem jest dokonywanie jednorazowych inwestycji, czyli stawianie wszystkiego na jedną kartę. Znaczące ograniczenie ryzyka ma miejsce, jeżeli nasz kapitał inwestujemy stopniowo, poprzez sukcesywną akumulację. Najmniejsze ryzyko towarzyszy natomiast regularnemu inwestowaniu, czyli systematycznemu odkładaniu tej samej kwoty pieniężnej, na przykład co miesiąc, przez cały okres trwania inwestycji.

Eksperci ze Związku Firm Doradztwa Finansowego podkreślają, że kolejnym bardzo ważnym elementem, jaki powinien dotyczyć procesu oszczędzania, jest elastyczność. Wybrana forma oszczędzania z racji swojego długofalowego charakteru powinna być możliwie odporna na ciągłe zmiany zachodzące na rynkach finansowych i w ich otoczeniu.

Paweł Wyrzykowski, Dyrektor Realfinance: Wydaje się że optymalnym rozwiązaniem dla planów długoterminowego oszczędzania mogą być różnego rodzaju ?platformy inwestycyjne?. Rozwiązania tego typu polegają na udostępnieniu inwestorowi w jednym miejscu, przy pomocy określonego produktu finansowego, dostępu do różnego typu rozwiązań, które różnią się od siebie pod względem charakteru, jak również poziomu ryzyka, które może ich dotyczyć. Rekomendacje w zakresie tego typu produktów mogą dotyczyć z jednej strony funduszy inwestycyjnych dostępnych w ramach rozwiązań parasolowych, a z drugiej strony rozwiązań opartych na tzw. produktach unit-linked. W pierwszym przypadku mamy najczęściej do czynienia z zestawem funduszy inwestycyjnych jednego TFI. Daje to możliwość dokonywania elastycznych zmian w ramach strategii oszczędzania, ale zmiany te ograniczone będą do określonej grupy funduszy inwestycyjnych jednego TFI. Należy pamiętać że w przypadku takiego rozwiązania wartością dodaną będzie uniknięcie podatku ?Belki?, przy okazji każdej zmiany strategii inwestycyjnej.

W drugim przypadku inwestor zyskuje dostęp do funduszy inwestycyjnych w obrębie różnych TFI, co poszerza zakres zmian strategii zarówno w obrębie samych instytucji finansowych, jak również w odniesieniu do lokalizacji geograficznej samej inwestycji. W tym przypadku wartością dodaną, oprócz uniknięcia wielokrotnego płacenia podatku ?Belki?, może być zestaw korzyści wynikających z konstrukcji ubezpieczeniowej tego produktu.

W obu przedstawionych przykładach wymienione typy produktów finansowych dają możliwość wykorzystania w procesie oszczędzania funduszy inwestycyjnych o różnym charakterze, a co za tym idzie stwarzają możliwość dokonywania zmian strategii oszczędzania w obliczu zmieniającej się sytuacji na rynkach finansowych. W rezultacie wykorzystanie w/w produktów powinno prowadzić do zwiększenia efektywności procesu oszczędzania.

Rola doradcy w uświadamianiu klientów w procesie oszczędzania

Członkowie ZFDF podkreślają, że w obecnej sytuacji, w której kryzys zniechęcił Polaków do planowania inwestycji, wielką rolę w uświadomieniu klientów w zakresie oszczędzania, pełnią doradcy finansowi.

Arkadiusz Rembowski, Money Expert: – Aktualnie przeżywamy okres rosnącej awersji do ryzyka wynikającej ze zmiany trendu, co skutkuje spadkiem zainteresowania produktami inwestycyjnymi. W tym obszarze pojawia się poważna rola jaką muszą wypełnić doradcy finansowi, tj. funkcja edukacyjna. Musi ona opierać się na konsekwentnych działaniach mających na celu poprawienie społecznej świadomości, dotyczącej konieczności racjonalnego oszczędzania. Funkcję tę spełnia akcja edukacyjna, którą rozpoczyna Związek Firm Doradztwa Finansowego.

Roman Przasnyski, Główny analityk Gold Finance: – Niewątpliwie doradcy finansowi przyczyniają się do tego, by decyzje klientów, posiadaczy oszczędności czy kapitału, były bardziej optymalne oraz aby ich pieniądze trafiały tam, gdzie będą najlepiej spożytkowane.

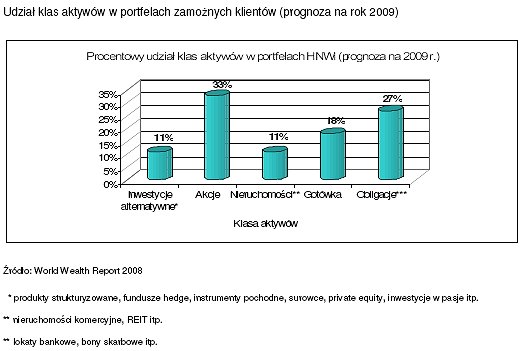

Inwestowanie z ?grubym portfelem?

Maciej Kossowski, Prezes Zarządu Wealth Solutions: – Inwestorzy z grubszym portfelem, czyli osoby posiadające wyższe niż przeciętne dochody, zupełnie inaczej podchodzą do inwestowania na emeryturę. Lokując kapitał, inwestują w dzieła sztuki i nieruchomości. Portfele zamożnych inwestorów są zdecydowanie bardziej zróżnicowane i lepiej zdywersyfikowane, niż osób z mniejszym kapitałem.

Tzw. High Net Worth Individuals (czyli osoby z płynnymi aktywami na poziomie 1 mln dolarów), których na świecie jest ponad 10 milionów, a w Polsce kilkadziesiąt tysięcy, raczej nie inwestują co miesiąc określonej kwoty wyliczonej tak, by uzupełnić deficyt dochodów po przejściu na emeryturę.

Dobry czas na inwestowanie

Aktualna sytuacja na rynku spowodowała znaczny spadek zainteresowania produktami inwestycyjnymi. Jednak specjaliści ze Związku Firm Doradztwa Finansowego przekonują, że obecny czas jest odpowiedni, by rozpocząć inwestycje długoterminowe.

Maciej Kossowski, Prezes Zarządu Wealth Solutions: – Nadal obowiązuje zasada dywersyfikacji portfela. Ważne jest, by w czasie kryzysu nie zawieszać długoterminowych planów inwestycyjnych. Oczywiście zdarzają się różne sytuacje, takie jak strata pracy czy znaczny spadek dochodów ? wówczas ważniejsze niż inwestowanie na emeryturę, okaże się opłacenie bieżących rachunków. Trzeba jednak pamiętać, że inwestując zaspokajamy swoje przyszłe potrzeby ? nie tak realne jak potrzeby obecne, ale wciąż bardzo ważne. Kryzys ? rozumiany szeroko, także jako bessa na giełdzie ? jest dobrą lekcją dla każdego inwestora, by ograniczać ryzyko, bo to ryzyko jest właśnie wtedy najbardziej widoczne. Jednym ze sposobów jest wspomniana dywersyfikacja. Drugim jest inwestowanie regularnie niewielkich kwot ? najprostsza strategia ograniczania ryzyka zakupu przewartościowanych aktywów, czyli zakupu na górce.

Warto również pomyśleć o produktach z gwarancją zwrotu zainwestowanego kapitału. Nieprzypadkowo więc ostatni rok to ogromny wzrost popularności produktów strukturyzowanych ? w 2008 roku zainwestowano w nie ok. 5 miliardów złotych, połowę tego, co przez poprzednie 10 lat obecności tych rozwiązań na polskim rynku. W tym roku struktury mogą przyciągnąć nawet 7-8 miliardów złotych. Te rozwiązania, z jednej strony dają szansą na zysk wyższy niż na bankowej lokacie, bo zależny np. od notowań akcji czy surowców, jednak z drugiej strony gwarantują zwrot zainwestowanego kapitału, gdyby okazało się, że dany instrument finansowy zamiast wzrosnąć spadnie.

Doradcy zrzeszeni w ZFDF podkreślają, że rok 2009 będzie wymagający pod względem uważnego doboru lokat do portfela. Zwiększona zmienność na rynku skutkuje zwiększonym ryzykiem.

Piotr Krawczyński, Główny Analityk DK Notus: – Wybór inwestycji powinien zależeć od naszego ?profilu ryzyka?. Należy pamiętać, by w każdym z powyższych przypadków stale monitorować stan naszej inwestycji i panującą na rynku sytuację.

https://zwiazek-doradcow.org/