Warning: Undefined variable $phpAds_raw in /home/finanseo/domains/finanseosobiste.pl/public_html/wp-content/plugins/reklama1.php on line 24

Warning: Trying to access array offset on null in /home/finanseo/domains/finanseosobiste.pl/public_html/wp-content/plugins/reklama1.php on line 24

Obecna sytuacja na rynku akcji, polegająca na utrzymującym się trendzie spadkowym oraz charakteryzująca się bardzo dużą zmiennością notowań, nie sprzyja inwestowaniu w te instrumenty. Dlatego ciekawą alternatywą jawi się rynek obligacji notowanych na GPW.

Ze względu na ogólne oczekiwania kontynuacji rozpoczętego w listopadzie cyklu obniżki stóp procentowych przez Radę Polityki Pieniężnej, w najbliższym czasie warto zwrócić uwagę na obligacje o stałym oprocentowaniu (obligacje oznaczone skrótami DS, PS, SP i WS) oraz obligacje zerokuponowe (oznaczenie OK). Zmiana stóp procentowych nie ma wpływu na wysokość kuponów wypłacanych z tytułu posiadania tych obligacji, a jednocześnie zwiększa ich bieżącą wartość ze względu na niższą stopę dyskontową stosowaną do wyceny obligacji.

Zmiana stopy dyskontowej wywiera różny wpływ na poszczególne instrumenty. Ogólną zasadą jest, że różnica w wycenie będzie tym większa, im bardziej odległy jest termin zapadalności obligacji. Przy obligacjach o bliskim terminie wykupu zmiana stopy dyskontowej nie wywiera istotnego wpływu na ich bieżącą wartość. Najbardziej znaczące wahnięcia cen mają miejsce dla obligacji emitowanych na dziesięć bądź więcej lat, ponieważ wtedy zmianie ulega wartość wielu składników.

Drugim elementem różnicującym wpływ zmiany stopy dyskontowej na wycenę bieżącą obligacji jest jej oprocentowanie. Wraz ze wzrostem oprocentowania obligacji rośnie znaczenie obniżki stopy dyskontowej, ponieważ dyskontowaniu ulegają kupony o większej wartości. Przy niskich kuponach zmiana stopy dyskontowej nie wywiera znaczącego wpływu.

Kolejną istotną zmienną jest częstotliwość wypłaty kuponów. W przypadku obligacji skarbowych kupony wypłacane są co sześć lub co dwanaście miesięcy. Większa częstotliwość wypłaty kuponów wiąże się z większą wrażliwością na zmianę stopy dyskontowej.

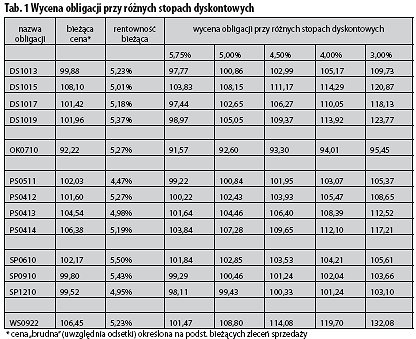

Uwzględnienie wszystkich powyższych czynników pozwala stwierdzić, które papiery mogą najbardziej zyskać na cięciu stóp procentowych przez RPP. Tabela 1 zawiera wycenę wybranych obligacji o stałym kuponie i zerokuponowych w zależności od przyjętej stopy dyskontowej. Znajdują się tu papiery dostępne na GPW, które charakteryzują się najbardziej odległymi terminami zapadalności. Zgodnie z przedstawionymi powyżej założeniami, największa zmiana wyceny ma miejsce właśnie dla tych instrumentów. Przedstawiona tu cena bieżąca to tzw. ?cena brudna” czyli cena zakupu obligacji powiększona o odsetki narosłe od ostatniego dnia odsetkowego. Jest to suma, którą musimy wypłacić, by nabyć daną obligację. Na rynku wtórnym obowiązuje bowiem zasada, zgodnie z którą kupujący obligację wypłaca sprzedawcy równowartość należnych mu odsetek. Bieżąca rentowność wyliczona jest dla aktualnych cen zakupu, dlatego zachodzą między nimi rozbieżności.

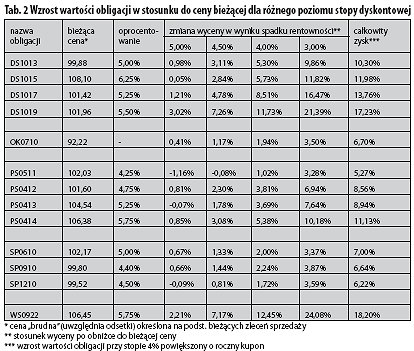

Tabela 2 obrazuje procentową zmianę wartości obligacji w stosuku do ceny bieżącej przy założeniu obniżenia stopy dyskontowej. Spadek stopy dyskontowej o 25 pkt. bazowych zwiększa wycenę niektórych obligacji nawet o 2-3%. Zgodnie z prognozami stopa procentowa w perspektywie kilku lub kilkunastu miesięcy może obniżyć się do 4%, co pozwalałoby już na zyski na poziomie kilkunastu procent. Należy również pamiętać, że dodatkowo otrzymujemy odsetki należne posiadaczom danego papieru ? albo w formie wypłaty kuponu, albo w formie uzupełnienia ceny sprzedaży o narosłe odsetki od ostatniego dnia odsetkowego. Zatem całkowity zysk z inwestycji równy jest odsetkom powiększonym o procentową zmianę wyceny papieru. Wartość ta dla poszczególnych obligacji znajduje się w ostatniej kolumnie tab. 2 (dla wariantu 4%).

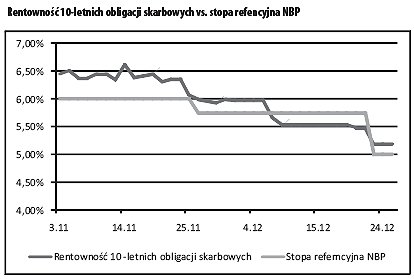

Inwestycja wydaje się być bardzo korzystna, nie jest jednak pozbawiona ryzyka. Nie można bowiem wykluczyć sytuacji, w której Rada nie zdecyduje się na tak daleko idące złagodzenie polityki pieniężnej, jeśli presja inflacyjna zdecydowanie się nie obniży, a gospodarka nie pokaże wyraźnych oznak spowolnienia. Nie ma również pewności, że cięcie stóp przełoży się na zmianę rentowności obligacji, choć do tej pory taka prawidłowość miała miejsce. Potwierdzeniem tego jest zamieszczony obok wykres ukazujący rentowność dziesięcioletnich obligacji względem stopy referencyjnej NBP. Wyraźnie widać, że rynek dostosowuje się do zmian, nawet zanim faktycznie one zajdą.

Ważniejszym w tym przypadku aspektem jest jednak płynność na rynku obligacji. Spread (różnica między kursem kupna a kursem sprzedaży) dla mniej płynnych serii obligacji, jakimi są papiery długoterminowe, może sięgać nawet kilku procent, co przy konieczności szybkiego pozbycia się papieru, bardzo ogranicza zyski inwestycji. Często zdarza się także sytuacja, kiedy brak jakichkolwiek zleceń po stronie kupna lub sprzedaży. Zagrożeniem może być również zwiększona podaż obligacji na potrzeby finansowania długu publicznego i deficytu Skarbu Państwa, co w sytuacji nadchodzącego spowolnienia jest bardzo prawdopodobne.

Uplasowanie kolejnej emisji papierów dłużnych zmusza emitenta do zapewnienia korzystnego oprocentowania, które będzie hamować spadek rentowności już notowanych serii. Oprocentowanie obligacji znacząco odbiega obecnie od odsetek płaconych przez banki na lokatach terminowych, gdzie można otrzymać nawet 10% w skali roku. Dlatego gra pod obniżkę stóp procentowych może być traktowana jako możliwość poprawy rentowności inwestycji w obligacje. Dodatkowym atutem obligacji jest fakt, iż wcześniejsze wyjście z inwestycji nie pociąga za sobą utraty wypracowanych odsetek, jak to jest w przypadku lokat terminowych. O ile uda nam się taką obligację korzystnie sprzedać.

Tomasz Manowiec![]() Analityk rynku papierów wartościowych

Analityk rynku papierów wartościowych

Biuro Maklerskie BGŻ S.A.

Dla www.GazetaTrend.pl

Przejdź do spisu treści 700 porad finansowych zawartych na portalu ,

Przejdź na bloga www.blog.finanseosobiste.pl ,

Przejdź do działu Nowe produkty finansowe