Warning: Undefined variable $phpAds_raw in /home/finanseo/domains/finanseosobiste.pl/public_html/wp-content/plugins/reklama1.php on line 24

Warning: Trying to access array offset on null in /home/finanseo/domains/finanseosobiste.pl/public_html/wp-content/plugins/reklama1.php on line 24

Czy reforma systemu OFE jest tylko zasłoną dymną i pozorowanymi działaniami, czy też przyniesie korzyść nam wszystkim? Czy warto skupiać się na walce z wysokością prowizji od składki emerytalnej, a może zmiany powinny pójść w innym kierunku?

W obliczu trwającej bessy straty ponoszą nie tylko inwestorzy giełdowi, ale również przyszli emeryci inwestujący na giełdzie za pośrednictwem OFE. Na forach internetowych pod wszelakiej maści artykułami dotyczącymi obecnej sytuacji funduszy emerytalnych można z łatwością zauważyć komentarze internautów o treści: ?złodzieje!?, ?oszukali!?, ?oddajcie mi moje pieniądze!? i tym podobne. Czy jest to postawa słuszna, czy nasz rząd zrobił w sprawie minimalizacji naszych strat wszystko, co trzeba, i czy w ogóle powinien cokolwiek robić?

W tej sprawie przedstawiono ostatnio projekt zmian w systemie emerytalnym, który zakłada zmniejszenie prowizji od składki do 3,5% (z obecnych 7%), ograniczenie limitu prowizji za zarządzanie do kwoty 8,4 mln miesięcznie dla OFE zarządzających aktywami powyżej 20 mld złotych oraz wprowadzenie trzech subfunduszy w każdym OFE różniących się nastawieniem do ryzyka. Jeśli chodzi o dwie pierwsze zmiany należy uświadomić sobie kilka spraw:

– w długim okresie prowizja od składki, przy wzrastającym zysku od kapitału, ma coraz mniejsze znaczenie,

– prowizja za zarządzanie jest pobierana od całości aktywów zgromadzonych przez OFE, a więc tak od wpłaconych składek, jak i od wypracowanego zysku,

– górne ograniczenie prowizji nie będzie motywowało OFE do osiągania zysków po osiągnięciu przez nie pułapu 20 mld złotych aktywów (obecnie 2 OFE osiągnęły już ten pułap),

– 8,4 mln złotych miesięcznie maksymalnej prowizji to 0,042% z 20 miliardów, czyli 0,504% w skali roku, co oznacza, że prowizje OFE są niemal 10 razy mniejsze niż prowizje najagresywniejszych funduszy inwestycyjnych, zaś 4-6 razy mniejsze niż prowizje odpowiadających im pod względem profilu inwestycyjnego funduszy zrównoważonych i stabilnego wzrostu,

– dla oszczędzających w OFE znacznie większe subiektywnie znaczenie ma wysokość prowizji pobieranej od każdej składki ? nie zwracają zaś oni większej uwagi na prowizję za zarządzanie.

Przeprowadźmy teraz małą symulację pokazującą zmieniający się stosunek prowizji za zarządzanie do prowizji od składki przy przyjęciu następujących założeń:

– prowizja od składki ? 3,5%,

– opłata za zarządzanie ? 0,504% rocznie,

– składka odprowadzana do OFE w pierwszym roku oszczędzania ? 2400 zł rocznie,

– czas oszczędzania ? 35 lat,

– nominalna stopa wzrostu wynagrodzenia i, co za tym idzie, składki ? 4% rocznie,

– nominalna stopa zwrotu OFE ? 10% rocznie,

– niezmienność powyższych parametrów procentowych przez cały okres oszczędzania.

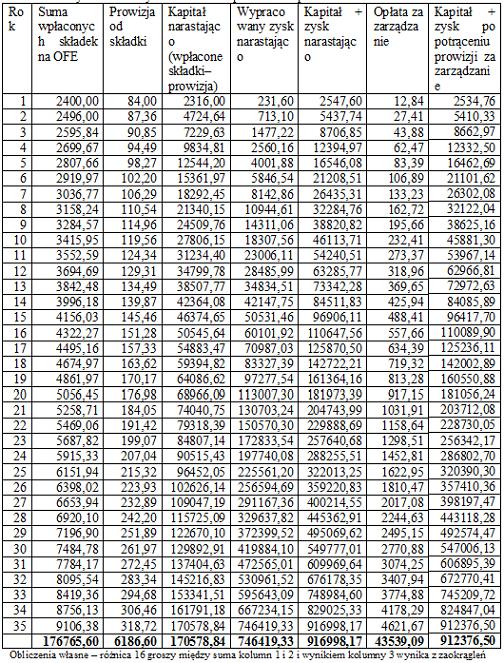

Uwzględniając powyższe założenia, w pierwszym roku oszczędzania w OFE kwota 2400 złotych, która została przekazana przez ZUS, zostanie pomniejszona o 3,5% prowizji (w tym wypadku są to 84 złote), a zatem ?na czysto? do inwestycji pozostanie 2316 złotych. Przyjmijmy dla uproszczenia, że prowizję za zarządzanie oblicza się na koniec roku od kwoty powiększonej o wypracowany zysk ? zatem powyższa kwota powiększona o 10% będzie wynosić 2547,60 złotych, zaś obliczona od tej sumy opłata za zarządzanie wynosi 12,84 złotych.

W kolejnym roku w związku ze wzrostem wynagrodzenia do OFE wpłynęło 2496 złotych, prowizja od składki wyniosła 87,36 złotych, kapitał z wypracowanym zyskiem na koniec roku był równy 5437,74 złotych, zaś opłata za zarządzanie 27,41 złotych.

Całkowite wyliczenia wszystkich wartości przedstawia poniższa tabela:

Jak wynika z powyższej tabeli w długim okresie znacznie większy wpływ ? w przeciwieństwie do odczuć większości przyszłych emerytów ? ma opłata za zarządzanie. W powyższym przykładzie po 35 latach oszczędzania opłata ta stanowi 4,77% zgromadzonego kapitału łącznie z wypracowanymi zyskami, podczas gdy suma prowizji od składek to zaledwie 0,68%, czyli ponad 7 razy mniej. Taki wynik jest rezultatem tego, że prowizja jest odprowadzana tylko od składki, natomiast opłata za zarządzanie jest pobierana od całości środków na koncie, tj. uzbieranego kapitału i wypracowanych zysków. Już w 6 roku oszczędzania opłata za zarządzanie jest wyższa od prowizji, zaś suma opłat przewyższa sumę prowizji w 10 roku. Wynika z tego, że ruch obecnego rządu w kierunku obniżenia prowizji od składek jest albo ruchem pod publikę pt. ?ciemny lud to kupi?, albo wynika z elementarnej nieznajomości obciążeń opłatami OFE. Oczywiście każde zmniejszenie obciążeń finansowych obywateli jest korzystne, ale pojawia się pytanie, czy właściwie położono nacisk. Obniżenie prowizji od składki o połowę przyniesie w przypadku osoby przeciętnie zarabiającej zaledwie kilkaset złotych zysku (na podstawie dotychczas obowiązujących przepisów do 2014 roku wysokość prowizji i tak spadłaby do 3,5%), natomiast ograniczenie wysokości opłaty za zarządzanie, choć ma większy wpływ na stan naszych emerytalnych portfeli, zostało przeprowadzone w sposób zniechęcający OFE do pomnażania naszych składek. Co prawda obecnie jedynie dwa OFE przekroczyły próg 20 mld złotych aktywów oznaczający osiągniecie maksymalnego pułapu opłaty za zarządzanie, ale w przyszłości ten próg przekroczą prawdopodobnie kolejne OFE, co może odbić się, w przypadku braku nowelizacji ustawy podwyższającej rzeczony próg, na pogorszeniu jakości zarządzania naszymi składkami.

Jeśli chodzi o ostatni postulat, czyli wprowadzenie trzech sprofilowanych subfunduszy, to należy to rozwiązanie ocenić pozytywnie. Jednak ustawodawca, moim zdaniem, znów posunął się w swej zapobiegliwości zbyt daleko, nakazując przyszłym emerytom wyjście z najbardziej agresywnego subfunduszu najpóźniej 20 lat przed osiągnięciem wieku emerytalnego. Nie negując słuszności samego wprowadzenia subfunduszy, należy zauważyć, że statystyczny Polak ? przy zachowaniu dotychczasowego wieku emerytalnego ? będzie mógł pomnażać pieniądze w takim funduszu jedynie przez 20-21 lat, zaś statystyczna Polka 5 lat krócej. Poza tym okresy zlej koniunktury trwają statystycznie krócej niż okresy prosperity w związku z czym sądzę, ze okres 10 lat byłby wystarczający dla zabezpieczenia wypracowanych zysków.

Podsumowując: jeśli chodzi o zmiany w kierunku zmniejszenia opłat ponoszonych przez emerytów to, choć hasłowo są one słuszne, nie są właściwie ukierunkowane i, oprócz jedynie minimalnego wpływu na zmniejszenie obciążeń Kowalskiego, mogą przyczynić się do obniżenia jakości zarządzania portfelami OFE. Jeśli zaś chodzi o sprofilowanie portfeli ubezpieczonych, to rozwiązanie jest krokiem w dobrym kierunku, ale należy mieć nadzieje, ze nie ostatnim. O efektach rządowych propozycji jak zwykle przekonają się rządzeni ? miejmy nadzieje, ze przyjemnie się rozczarują.

![]() Marcin Bielicki

Marcin Bielicki

Redaktor serwisu

www.capitalis.pl

Przejdź do spisu treści 700 porad finansowych zawartych na portalu ,

Przejdź na bloga www.blog.finanseosobiste.pl ,

Przejdź do działu Nowe produkty finansowe