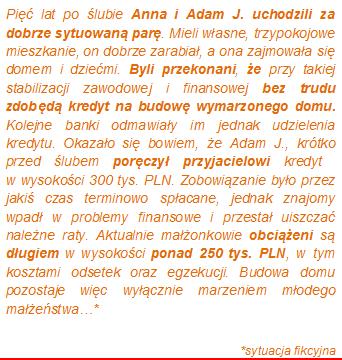

Według Biura Informacji Kredytowej, w ubiegłym roku Polacy zaciągnęli zobowiązania finansowe na kwotę 40,4 mld złotych. Raport InfoDług potwierdza aż 2,3 mln osób obciążone jest długiem w średniej wysokości ponad 17 tys. PLN. Przed udzieleniem kredytu banki wymagają zwykle zabezpieczenia należności. Jedną z najpopularniejszych form takiej gwarancji jest poręczenie przez osobę trzecią. Korzystne dla kredytobiorcy, żyrantowi mogą przysporzyć jednak wielu trudności. Jak ich uniknąć?

Parę słów o poręczeniu

Poręczenia kredytu to przydatna broń banków w walce przeciwko nierzetelnym i niewypłacalnym dłużnikom. W sytuacji, gdy kredytobiorca nie wywiązuje się ze swoich obowiązków, wierzyciel egzekwuje swoją należność od poręczyciela.

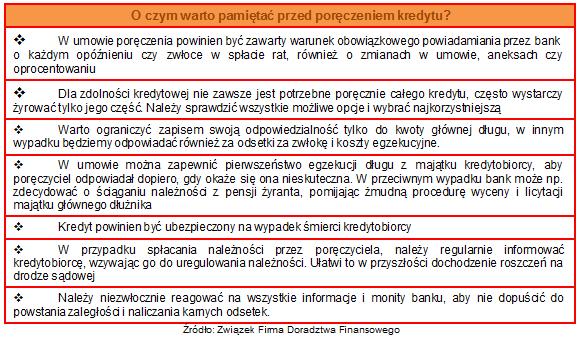

Poręczając kredyt powinniśmy uświadomić sobie jakie konsekwencje wiążą się z naszą decyzją. Często bowiem, gdy bliska osoba prosi nas o tego typu przysługę, kierujemy się chęcią pomocy. Co jednak, gdy zobowiązanie przestaje być regulowane terminowo? Na podstawie zapisów kodeksu cywilnego każda osoba poręczająca cudze zobowiązanie jest odpowiedzialna za jego spłatę, w równej mierze z kredytobiorcą przypomina Michał Krajkowski, ekspert DK Notus, Związek Firm Doradztwa Finansowego, ZFDF. Jeśli odzyskanie należności z majątku dłużnika będzie utrudnione, wierzyciel zwróci się do żyranta w możliwie krótkim terminie, traktując go jak dłużnika. Nawet jeśli poręczycieli jest kilku, wierzyciel ma prawo wybrać tego, który rokuje najwygodniejszą egzekucję długu. Warto podkreślić, że żyrant jest w takim samym stopniu zobligowany do uregulowania kredytu i wyraża zgodę na wyegzekwowanie spłaty całości zadłużenia.

O czym pamiętać poręczając kredyt?

Poręczając kredyt należy przede wszystkim dokładnie zapoznać się z umową, którą podpisujemy. Najistotniejszy w dokumencie poręczenia jest zapis dotyczący zakresu odpowiedzialności żyranta tłumaczy Halina Kochalska, analityk Open Finance, ZFDF. Najlepiej, gdy będzie on obciążał poręczyciela jedynie na kwotę głównej należności. W innym przypadku zostanie zobowiązany do uregulowania dodatkowych kosztów, takich jak odsetki naliczane za opóźnienie w spłacie czy wydatków związanych z rozpoczętą procedurą windykacyjną poniesione przez wierzyciela z tytułu roszczenia.

Poręczając kredyt należy przede wszystkim dokładnie zapoznać się z umową, którą podpisujemy. Najistotniejszy w dokumencie poręczenia jest zapis dotyczący zakresu odpowiedzialności żyranta tłumaczy Halina Kochalska, analityk Open Finance, ZFDF. Najlepiej, gdy będzie on obciążał poręczyciela jedynie na kwotę głównej należności. W innym przypadku zostanie zobowiązany do uregulowania dodatkowych kosztów, takich jak odsetki naliczane za opóźnienie w spłacie czy wydatków związanych z rozpoczętą procedurą windykacyjną poniesione przez wierzyciela z tytułu roszczenia.

Warto pamiętać, że kredytobiorca i poręczyciel solidarnie odpowiadają za zaciągnięty kredyt. W przypadku zalegania ze spłatą, bank ma więc prawo zażądać uregulowania go zarówno od dłużnika, jak i od żyranta. Dlatego w umowie warto zastrzec, żeby instytucja finansowa w pierwszej kolejności egzekwowała należności od kredytobiorcy, a dopiero w przypadku, gdy będzie ona nieskuteczna, obciążyła spłatą osobę poręczającą. W sytuacji, gdy zobowiązanie przez jakiś czas będzie spłacane terminowo, to kwota naszego poręczenia będzie się zmniejszała. Jeżeli więc pojawi się problem, będziemy odpowiadali jedynie za niespłaconą jeszcze część dodaje Halina Kochalska, Open Finance, ZFDF. Niemniej istotne jest, by zobowiązać bank do natychmiastowego powiadomienia nas o zaleganiu kredytobiorcy ze spłatą. Dzięki temu będziemy mogli szybciej interweniować i unikniemy naliczania karnych odsetek za opóźnienia w regulowaniu rat.

Poręczać czy nie?

Poręczenie kredytu to duża odpowiedzialność. Nawet regularnie opłacany zadłużenie, wpływa na naszą ocenę przez bank. Ponieważ wspólnie z dłużnikiem odpowiadamy za spłatę jego zobowiązania, znacznie obniża się nasza zdolność kredytowa. Dane osoby poręczającej, podobnie jak kredytobiorcy zostają umieszczone w Biurze Informacji Kredytowej (BIK), gdzie każda instytucja finansowa sprawdza wiarygodność osób wnioskujących o kredyt. Warto więc pamiętać, że nierzetelność dłużnika, któremu poręczyliśmy może negatywnie wpłynąć na nasze szanse uzyskania kredytu w przyszłości.

Podpisując się pod dokumentem poręczenia gwarantujemy, że w przypadku jakichkolwiek losowych komplikacji czy problemów finansowych, podejmiemy się spłaty cudzego długu. Może się jednak zdarzyć, że dłużnik świadomie będzie zalegał ze spłatą swoich świadczeń zauważa Michał Krajkowski, ekspert DK Notus, ZFDF. W takiej sytuacji, mamy możliwość odzyskania naszych pieniędzy zgodnie z tzw. roszczeniem regresywnym. Obowiązuje ono jednak dopiero po spłacie kredytu przez poręczyciela. Od wypłacalnego dłużnika można wyegzekwować wydatki związane ze spłatą kredytu wraz z dodatkowymi kosztami egzekucji komorniczej.

www.zwiazek-doradcow.org

Przejdź na bloga www.blog.finanseosobiste.pl ,

Przejdź do działu Nowe produkty finansowe

Odwiedź inne serwisy grupy www.FinanseOsobiste.pl

www.nieruchomosciowo.biz

www.UbezpieczeniaPoLudzku.pl

www.poznajTFI.pl

www.AlternatywneInwestycje.com