Warning: Undefined variable $phpAds_raw in /home/finanseo/domains/finanseosobiste.pl/public_html/wp-content/plugins/reklama1.php on line 24

Warning: Trying to access array offset on null in /home/finanseo/domains/finanseosobiste.pl/public_html/wp-content/plugins/reklama1.php on line 24

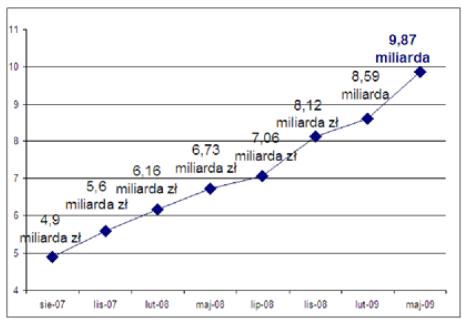

Zadłużenie Polaków rośnie i trudno nadal tłumaczyć je wyłącznie łatwym dostępem do towarów oraz usług oraz wzmożoną chęcią posiadania. Z raportu InfoDług wynika, że w ciągu ostatniego roku kwota przeterminowanych i nieobsługiwanych płatności wzrosła z 6,7 do 9,87 miliarda zł. Ten 47 procentowy wzrost świadczy o znacznym pogorszeniu finansów Polaków i ich wypłacalności. Wzrosła także liczba osób, które posiadają przeterminowane zadłużenie. Obecnie zadłużonych jest 1 mln 360 tys. osób, co oznacza wzrost w ciągu roku o 165 tys.

Wzrost zadłużenia

W sierpniu 2007 r. kiedy USA ogłasza program pomocy dla Amerykanów mających kłopoty ze spłatą hipoteki, w Polsce zadłużenie z tytułu kredytów i niezapłaconych rachunków jest na poziomie 4,9 mld. Wskaźnik koniunktury bankowej Pengab wynosi 36,5 pkt. i nie ma jeszcze realnych powodów do niepokoju. Jednak za rok o tej samej poprze, chwilę przed bankructwem giganta amerykańskiej bankowości Lehman Brothers, zadłużenie wynosi już ponad 7 mld. I już wtedy wiadomo, że gospodarki Środkowo – Wschodniej Europy w tym Polski może najdotkliwiej odczuć kryzys globalny, gdyż są to gospodarki małe, zależne od importu, eksportu i napływu kapitału. W marcu tego roku, kiedy rosyjskie Ministerstwo Rozwoju Gospodarczego podaje dramatyczne dane nt. stanu gospodarki, a Europejski Bank Odbudowy i Rozwoju, Europejski Bank Inwestycyjny oraz Bank Światowy zapowiadają przekazanie w ciągu dwóch najbliższych lat 24,5 mld pomocy w formie kredytów dla Europy Środkowo – Wschodniej, zadłużenie wynosi już ponad 8,6 mld. Potwierdzeniem tego niepokojącego trendu jest ogłoszenie w maju przez Komisję Europejską prognoz wzrostu gospodarczego dla Europy. Polski spadek PKB ma wynieść 1,4 % a deficyt finansów publicznych 6,6 %. I mimo tego, że ilość niespłacanych kredytów mieszkaniowych utrzymuje się na poziomie 1 %, spowolnienie gospodarcze, większe oszczędności w firmach, ale także w budżetach domowych są nie do uniknięcia.

Zadłużenie wobec banków

Z danych Związku Banków Polskich wynika, że na koniec grudnia 2008 r. stan zadłużenia z tytułu udzielonych kredytów mieszkaniowych dla klientów indywidualnych wyniósł ponad 192 mld zł i wzrósł o ok. 61 % w porównaniu ze stanem z grudnia 2007 r. Jednak banki nadal udzielają kredytów i nawet odnotowują wzrost ich ilości. W okresie styczeń – grudzień 2008 r. udzielono kredytów mieszkaniowych klientom indywidualnym na sumę ok. 57,1 miliardów złotych. To odpowiednio o 2 % więcej niż w okresie styczeń – grudzień 2007 r.

Dynamicznie rośnie zadłużenie na kartach kredytowych, co może oznaczać, że Polakom brakuje gotówki na bieżące wydatki i muszą posiłkować się pieniędzmi z karty. Obecnie prawie 4 % posiadaczy kart nie reguluje na czas zaciągniętego kredytu. Należy jednak zastanowić się czy wynik ten świadczy o pustej kieszeni Polaka czy niezmienionych przyzwyczajeń z okresu wzrostu gospodarczego.

Profil polskiego dłużnika

Statystyczny polski dłużnik, który nie płaci na czas to mężczyzna w wieku pomiędzy 30 a 39 rokiem życia mieszkający w województwie śląskim lub mazowieckim, częściej w mieście do 500 000 mieszkańców, a w przypadku dwóch najbardziej zadłużonych województw – w Warszawie i Katowicach. Jego średnie zadłużenie wobec banków, kontrahentów lub firm dostarczających usługi masowe wynosi 7237 złotych. W porównaniu z danym sprzed trzech miesięcy jego średnie zaległe zadłużenie wzrosło o 601 złotych, czyli o około 9 %. Większe zadłużenie mężczyzn nie wynika jednak z ich rozrzutności, ale to oni częściej biorą na swoje barki zobowiązania finansowe rodziny, które później w małżeństwie zazwyczaj spłacane są wspólnie.

Działania antykryzysowe

Jeden z ukraińskich polityków zaproponował ostatnio, aby każdy kto w mediach użyje słowa kryzys płacił karę pieniężną. Pomysł ciekawy i słusznie, że ktoś zauważył, iż to słowo jest wielokrotnie nadużywane i wprowadza niepotrzebny niepokój. Szukając winnego w jakiejkolwiek sprawie, zawsze można powiedzieć, że wszystko przez kryzys. Jednak rząd, sektor bankowy i sami przedsiębiorcy podejmują bardziej realne działania mające na celu zniwelowanie skutków obecnej sytuacji gospodarczej.

Nowelizacja ustawy regulującej funkcjonowanie biur informacji gospodarczej

W przyjętej ostatnio przez Radę Ministrów nowelizacji ustawy o udostępnianiu informacji gospodarczych ustawowe definicje konsumenta i przedsiębiorcy zastąpione zostały terminami ?dłużnik? i ?wierzyciel?. Każdy wierzyciel, którego należność to minimum 200 zł (w przypadku długu konsumenta) lub 500 zł (w przypadku długu przedsiębiorcy), termin jej spłaty minął 60 dni wcześniej, a od momentu wysłania dłużnikowi wezwania do zapłaty z informacją o zamiarze umieszczenia jego danych w biurze minął co najmniej miesiąc, będzie miał prawo przekazania informacji o zadłużeniu do biura informacji gospodarczej. Liczba wierzycieli uprawnionych do przekazywania informacji o dłużnikach zostanie znacznie powiększona m.in. o gminy, a spółdzielnie mieszkaniowe będą mogły przekazać informacje także o najemcach i właścicielach lokali, którzy nie są członkami spółdzielni. Konsumenci będą mogli przekazywać informacje o innych konsumentach, lub przedsiębiorcach, pod warunkiem potwierdzenia zobowiązania sądowym tytułem wykonawczym. Nowością jest także możliwość przekazywania informacji przez wierzycieli wtórnych, w tym przez firmy windykacyjne. W poprzednim kształcie ustawa chroniła przed wpisaniem do BIG tych dłużników, których należności zostały sprzedane firmie windykacyjnej lub funduszowi sekurytyzacyjnemu. Do tej pory do biur mogły być przekazywane tylko te należności, które powstały z tytułu kredytu kupieckiego i konsumenckiego czyli z odroczonym terminem płatności. Nowy projekt zakłada możliwość przekazywania informacji niezależnie od tytułu prawnego, na którego podstawie powstała wierzytelność (będą to m.in.: należności płatne ?z góry? oraz należności powstałe z tytułu umowy).

Upowszechnienie wymiany informacji o dłużnikach

Ograniczanie wydatków, wstrzymywanie inwestycji i redukcja zatrudnienia czyli wewnętrzne działania antykryzysowe w firmach nie wystarczą, gdy mamy do czynienia z grupą klientów podwyższonego ryzyka. W czasach recesji zwiększa się szansa trafienia na niewypłacalnego klienta czy kontrahenta zarówno wśród konsumentów, jak i przedsiębiorców. I warto, aby zdobyć wiedzę na temat jego niespłaconych zobowiązań przed formalnym nawiązaniem współpracy. Związek Banków Polskich w wyniku konsultacji ze środowiskiem bankowym przyjął uchwałę w sprawie powszechnego uczestnictwa w systemach wymiany informacji. Koncepcja została opracowana, aby zapewnić bankom dostęp do źródeł informacji o zadłużeniu konsumentów i przedsiębiorców z położeniem nacisku na informacje spoza sektora bankowego, upowszechniać korzystanie z międzybankowych baz o charakterze antyoszukańczym, a także by ograniczyć zjawisko przenoszenia z klientów na banki ryzyka niewypłacalności kontrahentów, z którymi współpracują kredytowani przedsiębiorcy.

Istotne znacznie w tym procesie ma kształtowanie wśród przedsiębiorców nawyku weryfikowania wiarygodności płatniczej kontrahentów, a w przypadku konsumentów budowanie własnej, pozytywnej historii płatniczej. Koncepcja zakłada współdziałanie Związku Bankow Polskich, Biura Informacji Kredytowej i InfoMonitor Biura Informacji gospodarczej w celu oferowania wspólnych produktów, jak również upowszechniania samej idei wymiany informacji gospodarczej jako niezbędnej w przeciwdziałaniu objawom recesji. Działania te są również odpowiedzią na zalecenia Komisji Nadzoru Finansowego.

Sektor bankowy od dawna wyposażony jest narzędzia pozwalające poznać przed przyznaniem kredytu historii kredytowej i płatniczej klientów w postaci Biura Informacji Kredytowej. Jednak, aby posiadana informacja była pełna, niezbędne jest korzystanie z danych pochodzących z pozostałych sektorów gospodarki. Dzięki współpracy Biura Informacji Kredytowej z Biurem Informacji Gospodarczej InfoMonitor, banki już mają dostęp do informacji z sektorów: telekomunikacyjnego, leasingowego, pożyczkowego pozabankowego, dostawców mediów, Internetu, telewizji kablowej, gdyż informacje te są dostępne w ramach komunikacji z BIK. Możliwa jest również bezpośrednia współpraca z Centralną Ewidencją Dłużników InfoMonitora dla tych banków, które jeszcze nie nawiązały współpracy z BIK, a chcą wykorzystywać informacje. Dotyczy to głównie banków spółdzielczych, którym na dostosowanie infrastruktury informatycznej do współpracy z BIK potrzeba czasu.

Przyrost przeterminowanego zadłużenia konsumentów na podstawie Ogólnopolskiego Raportu o Klientach Wysokiego i Podwyższonego Ryzyka w Obrocie Gospodarczym InfoDług.

Profil klienta podwyższonego ryzyka na podstawie raportu InfoDług

![]() Lidia Roman

Lidia Roman

InfoMonitor

www.infomonitor.pl