Karta kredytowa może być naprawdę tanim źródłem finansowania. Oprocentowanie karty MasterCard DnB NORD wynosi jedynie 10,5%. W Polbanku za rozłożenie operacji na nieoprocentowane raty wystarczy zapłacić 5% prowizji. Natomiast w Deutsche Banku nawet przez 86 dni można korzystać z całkowicie bezpłatnego kredytu.

W większości przypadków oprocentowanie kart kredytowych jest bardzo wysokie – średnio wynosi około 19-20%. Można znaleźć jednak oferty kart, w przypadku których koszt kredytu jest znacznie niższy niż np. kredytu gotówkowego, mimo iż jego oprocentowanie wynosi średnio ok. 15-16%. Przyczyną tego zjawiska jest przede wszystkim możliwość bezpłatnego otrzymania i korzystania z kart wielu banków. Ponadto w kilku bankach (m. in. DnB Nord) oprocentowanie długu na karcie jest bardzo niskie. W innych (np. Polbanku) istnieje możliwość rozłożenia zadłużenia na raty na bardzo atrakcyjnych warunkach. Tymczasem, aby otrzymać kredyt gotówkowy zwykle trzeba zapłacić stosunkowo wysokie prowizje (1-5%) i ponieść inne opłaty np. koszt ubezpieczenia. Te dodatkowe koszty niejednokrotnie stanowią ponad 1/3 całkowitego kosztu kredytu, a niekiedy jest to większa kwota niż suma odsetek.

Kredyt na raty

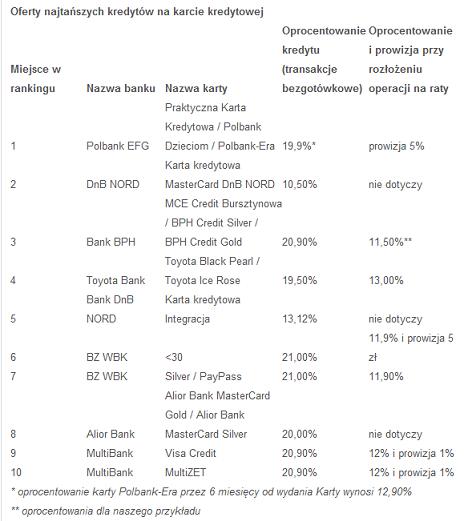

Expander policzył ile w sumie zapłaci odsetek i opłat posiadacz karty kredytowej, jeśli zechce rozłożyć sobie dług w kwocie 3 tys. zł na 12 rat. Zakładamy, że jest to nowa karta i dług został zaciągnięty w postaci jednej transakcji. Co miesiąc klient będzie spłacał 250 zł kapitału i bieżące odsetki. Pod uwagę brane są jednak tylko produkty dostępne dla osoby o dochodach 2 tys. zł netto. Każdy z banków mógł zgłosić do naszego rankingu maksymalnie trzy najtańsze i najniżej oprocentowane karty.

Najtańsza oferta Polbanku

W powyższym przypadku najmniej zapłaci posiadacz karty kredytowej Polbanku. Choć oprocentowanie karty wynosi aż 19,9%, to klient może skorzystać z rozłożenia operacji na raty płacąc jedynie 5% prowizji. Ponieważ wydanie i korzystanie z karty jest bezpłatne, to koszt kredytu wynosi jedynie 150 zł. Najniższe oprocentowanie operacji bezgotówkowych wśród badanych kart ma MasterCard DnB NORD – jedynie 10,5%. W połączeniu z brakiem opłat za kartę w pierwszym roku oznacza to, że koszt kredytu wynosi jedynie 170,63 zł. Trzecie miejsce pod względem kosztów zajęły karty banku BPH. W tym banku za rozłożenie operacji na raty klient nie musi płacić prowizji, a oprocentowanie rat wynosi dla naszego przykładu 11,5% w skali roku.

Pożyczka gotówkowa czy karta?

W przypadku kredytów gotówkowych zaciąganych na kwotę i okres z naszego przykładu trudno jest znaleźć ofertę, w której całkowity koszt będzie niższy niż 300 zł. Tymczasem aż dziewięć początkowych pozycji w naszym zestawieniu kart kredytowych zajmują oferty z niższym kosztem. W większości przypadków tak niski koszt kredytu wynika z atrakcyjnej oferty rozłożenia operacji na raty. W DnB Nord sprawia to wyjątkowo niskie oprocentowanie. Ciekawym przypadkiem jest natomiast karta Alior Banku. Choć oprocentowanie wynosi aż 20%, to koszty kredytu zmniejsza usługa CashBack, czyli zwrot 1% od każdego zakupu dokonanego kartą.

Brak odsetek tylko dla operacji bezgotówkowych

Nie można jednak zapomnieć, że dla wielu osób podstawową przyczyną korzystania z kart kredytowych jest okres bezodsetkowy, czyli grace period. Jednak kredyt na karcie nie jest oprocentowany tylko dla transakcji bezgotówkowych, czyli np. płatności w sklepie i tylko pod warunkiem, że klient spłaci całe zadłużenie w terminie. Jeśli jednak klient spłaci tylko część zadłużenia, to od całego zadłużenia zostaną naliczone odsetki. Nieoprocentowany kredyt w ogóle nie obejmuje natomiast operacji gotówkowych, czyli np. wypłaty środków z karty kredytowej w bankomacie.

Wakacje od spłaty

Maksymalna długość okresu bezodsetkowego wynosi w poszczególnych bankach od 50 dni (Cetelem Bank) do 61 dni (Dominet Bank). W rezultacie z nieoprocentowanego kredytu można więc korzystać przez około 2 miesiące. W Deutsche Banku istnieje jednak możliwość wydłużenia okresu grace period z standardowych 56 dni aż do 86 dni, czyli prawie do 3 miesięcy. Pozwalają na to ?Wakacje od spłaty?, czyli możliwość przesunięcia terminu spłaty długu o 30 dni. Można jednak skorzystać z niej tylko dwa razy w roku. W przypadku krótkiego okresu, karta kredytowa może więc być nawet darmowym źródłem finansowania. W wielu bankach nie trzeba bowiem płacić za korzystanie z karty w pierwszym roku, a przy aktywnym z niej korzystaniu także w kolejnych latach.

www.Expander.pl