Warning: Undefined variable $phpAds_raw in /home/finanseo/domains/finanseosobiste.pl/public_html/wp-content/plugins/reklama1.php on line 24

Warning: Trying to access array offset on null in /home/finanseo/domains/finanseosobiste.pl/public_html/wp-content/plugins/reklama1.php on line 24

Dokładnie analizując oferty bankowe można zaoszczędzić nawet kilkadziesiąt tysięcy złotych. Rozbieżności w wysokości opłat w poszczególnych bankach są ogromne. Prowizja za udzielenie kredytu hipotecznego może wynieść od 0% do nawet 15%. W niektórych bankach płaci się za to, co w innych można otrzymać bezpłatnie.

Klienci banków co miesiąc uiszczają prowizje za prowadzenie konta, korzystanie z karty, czy za zlecane przelewy. Zwykle są to niewielkie kwoty nie przekraczające kilku złotych. W bankowych tabelach opłat i prowizji można znaleźć jednak również bardzo wysokie prowizje. Co prawda te podawane kwotowo nie przekraczają 1 tys. zł, ale naliczane jako procent np. sumy kredytu mogą wynosić kilkanaście, a nawet kilkadziesiąt, tysięcy złotych. Aby nie przepłacać należy więc dokładnie analizować oferty.

Różnice w opłatach za kredyt

Największe rozbieżności w wysokości prowizji występują przy zaciąganiu kredytów hipotecznych. Niekiedy za przyznanie kredytu można zapłacić kilkanaście, a nawet kilkadziesiąt, tysięcy złotych. Wysokie opłaty wynikają z tego, że są one naliczane jako procent kwoty kredytu. W przypadku finansowania zakupu lub budowy nieruchomości kwoty kredytu wynoszą zwykle kilkaset tysięcy złotych, to prowizje są bardzo wysokie. Z drugiej jednak strony, można znaleźć również oferty, w których prowizja w ogóle nie jest naliczana lub jest bardzo niska. Ponadto znaczne rozbieżności występują nie tylko w ofertach poszczególnych banków, ale także w ramach jednej instytucji. Dla przykładu w PKO BP prowizja za udzielenie kredytu hipotecznego może wynosić od 0% aż do 3,5%. W rezultacie, przy kwocie kredytu wynoszącej 300 tys. zł prowizja może sięgać od 0 zł do 10,5 tys. zł.

W wielu bankach istnieje możliwość zamiany prowizji na pakiet ubezpieczeniowy. Tak jest np. w Dom Banku, w którym maksymalna prowizja może wynieść nawet 15%. To w naszym przykładzie oznacza 45 tys. zł. Oczywiście maksymalne stawki nie są naliczane wszystkim klientom, ale tylko tym, w przypadku których istnieje podwyższone ryzyko problemów ze spłatą. Jeśli jednak klient wykupi pakiet ubezpieczeniowy, który zmniejszy ryzyko związane ze spłatą, bank nie nalicza prowizji.

Ważna jest nie tylko prowizja

Expander zwraca uwagę, że ważna jest jednak całościowa analiza kosztów, gdyż zdarza się, że może opłacać się zapłacenie wysokiej prowizji, jeśli bank oferuje atrakcyjną marżę. W przypadku kredytów hipotecznych to odsetki stanowią bowiem przeważającą część kosztu kredytu. Przykładem może tu być oferta BZ WBK, który nalicza stosunkowo wysoką prowizję wynoszącą 3,5%. Bank ten w przypadku kredytów w złotych oferuje jednak bardzo niskie oprocentowanie. Dla kredytu na kwotę 300 tys. zł, przy 25-procentowym wkładzie własnym marża wynosi zaledwie 1,35%, a oprocentowanie 5,65%. Tymczasem średnie (mediana) oprocentowanie rynkowe tego rodzaju kredytów wynosi 7%. W rezultacie osoba, która zaciągnie kredyt na 300 tys. zł na 30 lat, przy oprocentowaniu 7% zapłaci 418,5 tys. zł samych odsetek. Natomiast w BZ WBK suma prowizji i odsetek wyniesie jedynie 333,9 tys. zł, czyli o 84,6 tys. zł mniej.

Inne wysokie opłaty

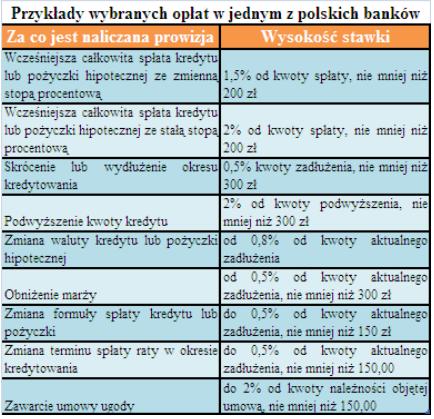

Stosunkowo wysokie prowizje towarzyszą kredytowi hipotecznemu także w czasie spłaty. Wszelkie zmiany warunków umowy kredytu hipotecznego wymagają bowiem aneksu, za który banki naliczają opłatę od 150 zł do 250 zł. Ponadto niektóre zmiany są objęte jeszcze wyższymi opłatami. W poniższej tabeli ukazane są stawki naliczane przez jeden z banków.

Przykłady wybranych opłat w jednym z polskich banków

Z informacji zawartych w tabeli wynika, że nawet np. za wcześniejszą spłatę kredytu trzeba zapłacić 1,5% lub 2% spłacanej kwoty, a za skrócenie okresu kredytowania 0,5% kwoty zadłużenia. W przypadku długu w wysokości 300 tys. zł opłata wynosi więc 4 500 zł lub 6 000 zł za wcześniejszą spłatę i 1 500 zł za skrócenie okresu. Warto więc zwracać uwagę nie tylko na oprocentowanie kredytu, czy prowizję za udzielenie, ale także inne koszty. Zaciągając kredyt z zamiarem jego wcześniejszej spłaty opłaca się więc negocjować z bankiem rezygnację z opłaty za przedterminową spłatę lub szukać takiego, który takiej opłaty w ogóle nie nalicza i jednocześnie oferuje atrakcyjne oprocentowanie.

Najwyższe opłaty podane w bankowych tabelach opłat jako konkretna kwota, a nie procentowo, wynoszą kilkaset złotych. Najczęściej są to również prowizje za dyspozycje powiązane z kredytami i pożyczkami hipotecznymi. Expander sprawdził, że kilkusetzłotową prowizję można zapłacić np. za: wydanie opinii bankowej o kredycie, przyznanie promesy kredytowej, aneks do umowy, oszacowanie wartości nieruchomości, zaświadczenie o stanie zadłużenia na kredycie, przeprowadzenie kontroli na terenie budowy.

Wysokie, kilkusetzłotowe prowizje są jednak związane nie tylko z kredytami hipotecznymi. Również posiadacze prestiżowych rachunków bankowych i kart kredytowych niekiedy muszą za nie sporo zapłacić. Dla przykładu w banku Pekao miesięczna opłata zaprowadzenie rachunku Eurokonto Prestiżowe może wynosić nawet 400 zł, a roczna opłata za kartę kredytową World Signia wynosi 900 zł.

Wysokie prowizje płacą także przeciętni klienci banków, który nie korzystają z prestiżowych produktów i nie spłacają kredytu hipotecznego. Osoba, która korzysta z najtańszego konta (z wyłączeniem kont internetowych, studenckich i młodzieżowych) i zleca wszystkie dyspozycje w oddziale banku, rocznie może w sumie zapłacić od ok. 300 zł do ok. 800 zł różnych prowizji. Na tą kwotę składa się opłata za prowadzenie konta, kartę, sześć zewnętrznych przelewów w miesiącu (zlecanych w placówce banku) i jedną wypłatę w miesiącu w obcym bankomacie. W tym przypadku pojedyncze prowizje co prawda nie przekraczają 10 zł, ale suma roczna jest bardzo wysoka.

Prawie za wszystko trzeba płacić

W tabelach opłat można ponadto znaleźć wiele pozycji, które nie są bardzo wysokie, ale są naliczane za dyspozycje, które teoretycznie powinny być bezpłatne. Prowizje można zapłacić np. za zamknięcie konta. Dla przykładu w PKO BP za zamkniecie konta w terminie wcześniejszym niż 90 dni od daty jego otwarcia trzeba zapłacić 20 zł (Super Konto), 40 zł (Złote Konto) lub nawet 100 zł (Rachunek Platinium). Na szczęście samo otwarcie konta jest bezpłatne, ale już na przykład jego przekształcenie z indywidualnego na wspólne lub odwrotnie może kosztować kilkadziesiąt złotych (w PKO BP – 20 zł). Bardziej opłaca się więc zamknąć stare konto indywidualne i otworzyć nowe wspólne niż je przekształcać. Jest to o tyle dziwne, że to drugie rozwiązanie powoduje, że pracownik banku ma dwa razu więcej pracy.

Zdarzają się również przeciwne sytuacje, w których banki znoszą opłaty za usługi, które zwykle są objęte opłatą. Zazwyczaj trzeba zapłacić m. in. za prowadzenie konta, korzystanie z kart, wypłaty gotówki z obcych bankomatów. Część banków tych opłat jednak nie nalicza. Za prowadzenie konta nie trzeba płacić m. in. w Polbanku, Euro Bank, mBanku. Ten ostatni umożliwia również bezpłatne korzystanie z karty debetowej. Za wypłatę gotówki z obcych bankomatów nie trzeba płacić w Alior Banku i Banku Nordea.![]() Jarosław Sadowski

Jarosław Sadowski

Analityk Expandera

www.expander.pl