Produkty strukturyzowane stanowią dobre rozwiązanie dla inwestorów poszukujących dywersyfikacji ryzyka swojego portfela inwestycyjnego. Nie powinny być obojętne szczególnie osobom niechętnie zwiększającym swoją ekspozycję na ryzyko zmian cen na rynku, zainteresowanym jednak udziałem w potencjalnych wzrostach.

Popularne ?struktury? są instrumentami finansowymi, których cena jest uzależniona od wartości określonego wskaźnika rynkowego (na przykład od kursów walut, wartości indeksów giełdowych, kursu akcji firm notowanych na giełdzie, kursów koszyków akcji). Są jednym z najbardziej elastycznych, nowoczesnych instrumentów inwestycyjnych. Emitują je instytucje finansowe, najczęściej banki lub domy maklerskie.

W obrocie giełdowym pojawiły się stosunkowo niedawno, bo 25 sierpnia 2006 roku. Pierwsze były obligacje strukturyzowane Deutsche Bank z Londynu. Historia samych produktów jest jednak dużo dłuższa. W latach 70. ubiegłego wieku firmy ubezpieczeniowe na świecie oferowały już obligacje gwarantujące kapitał. W Londynie uruchomiono giełdy LIFFE (London

International Financial Futures Exchange), co było ważnym etapem rozwoju tych aktywów. Tak powstawał i rozwijał się rynek instrumentów pochodnych, opcji. W latach 2002?2003 pojawiły się nowe instrumenty tzw. precipice bonds, których główną zaletą było oferowanie wyższej niż w przypadku tradycyjnych struktur stopy udziału w zysku. W przypadku wzrostów zachęcały potencjałem wysokich zwrotów, ale w zamian za to nie gwarantowały ochrony kapitału i zakładały dodatkową karę w sytuacji spadków (obecnie instrumenty w tej formie nie są już często spotykane). Wiele wskazuje na to, że Polska dołączyła do wielu europejskich krajów, w których produkty tego typu stały się trwałym elementem finansowego krajobrazu. Od kilku lat struktury są promowane przez polskie instytucje, kilkanaście lat temu dostępne były już na rynku belgijskim, niemieckim i włoskim.

Polacy lubią struktury

To najbardziej wyrafinowane produkty finansowe. Należą do grupy tzw. inwestycji alternatywnych. Jest to nic innego, jak strategia inwestycyjna oparta na instrumentach pochodnych (opcje i w mniejszym wymiarze swapy). Charakterystyczna dla niej pozostaje całkowita lub częściową gwarancja kapitału, z założeniem niewychodzenia z transakcji do momentu jej zapadnięcia.

Z jednej strony instrumenty te zabezpieczają kapitał przed stratami. Z drugiej jednak umożliwiają zarabianie bez względu na koniunkturę ? co jest ważne zwłaszcza w czasie kryzysu. Lokaty strukturyzowane stanowią alternatywę dla funduszy inwestycyjnych, lokat bankowych. Elastyczność jest ich dużym atutem. Dają możliwość osiągnięcia znaczącego zysku przy jednoczesnej ochronie kapitału. Konstrukcja lokat tego typu daje wiele możliwości, a potencjalny zysk wolny od podatku podnosi atrakcyjność tej formy inwestycji.

Polacy docenili zalety produktów strukturyzowanych. W ten sposób zainwestowali już około 2 proc. swoich oszczędności, czyli ponad 14 mld zł. Eksperci twierdzą, że udział tych produktów będzie się zwiększał.

Z gwarancją i bez

W zależności od konstrukcji możemy wyróżnić dwa podstawowe rodzaje produktów: gwarantujące ochronę kapitału (bezpieczne, dają inwestorowi określony udział w zyskach, jakie generuje wbudowany w produkt wskaźnik rynkowy i jednocześnie 100-proc. gwarancję zwrotu zainwestowanego kapitału). Drugą grupą są produkty niegwarantujące pełnej ochrony (bardziej ryzykowne, dają inwestorowi możliwość większego udziału w zyskach, jak i w stratach generowanych przez wbudowany w nie produkt).

Najczęściej występującą formą są lokaty, nieco mniej fundusze i obligacje. Ich oprocentowanie uzależnione jest od zmian konkretnych aktywów: surowców, produktów żywnościowych, akcji, a nawet ? jak w przypadku oferty Banku Pocztowego ? wyników meczów na mistrzostwach w piłce nożnej. Najczęściej jednak występujące czynniki rynkowe, od zachowania których

uzależniona jest wysokość wypłacanych odsetek, to kursy walut, indeksy giełdowe, ceny akcji spółek, towarów, wysokość stóp procentowych, wartość zwrotów generowanych przez fundusze, różnego rodzaju wskaźniki makroekonomiczne. Struktury sprzedawane są także w formie ubezpieczenia, co pozwala uniknąć podatku od zysków kapitałowych.

Kupon i opcja

Produkt strukturyzowany składa się z obligacji zerokuponowej zapewnia gwarancję zwrotu kapitału w dacie zapadalności oraz opcji dającej możliwość uczestnictwa we wzroście aktywów bazowych (akcje, fundusze, indeksy, surowce itd.). Obecnie zazwyczaj ok. 90 proc. ulokowanych w struktury środków przeznacza się na zakup obligacji, co stanowi gwarancję ochrony kapitału. Pozostała kwota inwestowana jest w opcje odpowiadające za zyskowną część inwestycji (po odjęciu prowizji).

Przykładem mogą być 3,5-letnie certyfikaty indeksowe BZ WBK Nowa Era powiązane z ekspozycją kredytową wobec Banku Zachodniego WBK SA, o wartości nominalnej 150 mln zł. Zostały one wyemitowane przez BNP Paribas Arbitrage Issuance B.V. Instrumentem bazowym jest wartość indeksu BZ WBK Nowa Era ER. Ich wartość nominalna wynosi 5 tys. zł za jeden certyfikat. Cena emisyjna to natomiast 100 proc. wartości nominalnej. Zostały one wyemitowane 14 maja 2008 roku, termin wykupu przypada natomiast 12 listopada 2011 roku. Notowane są na rynku równoległym w systemie notowań ciągłych. Ich wartość liczona jest w złotych polskich.

Przykładem mogą być 3,5-letnie certyfikaty indeksowe BZ WBK Nowa Era powiązane z ekspozycją kredytową wobec Banku Zachodniego WBK SA, o wartości nominalnej 150 mln zł. Zostały one wyemitowane przez BNP Paribas Arbitrage Issuance B.V. Instrumentem bazowym jest wartość indeksu BZ WBK Nowa Era ER. Ich wartość nominalna wynosi 5 tys. zł za jeden certyfikat. Cena emisyjna to natomiast 100 proc. wartości nominalnej. Zostały one wyemitowane 14 maja 2008 roku, termin wykupu przypada natomiast 12 listopada 2011 roku. Notowane są na rynku równoległym w systemie notowań ciągłych. Ich wartość liczona jest w złotych polskich.

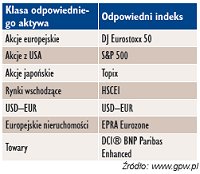

Wynik wypłaty w dniu wykupu zależny jest od wyników indeksu BZ WBK Nowa Era ER. Odpowiedzialnym za jego wyliczanie jest BNP Paribas. W skład indeksu wchodzą:

Nie są do niego natomiast zaliczane aktywa bazowe, które są powiązane z ekspozycją kredytową. Waga każdej klasy aktywów jest wyliczana w każdym miesiącu na podstawie zachowań klasy aktywów w okresie referencyjnym. Dla potrzeb zarządzania ryzykiem indeks jest oparty na zasadzie dywersyfikacji klas aktywów oraz geograficznej alokacji.

Nie są do niego natomiast zaliczane aktywa bazowe, które są powiązane z ekspozycją kredytową. Waga każdej klasy aktywów jest wyliczana w każdym miesiącu na podstawie zachowań klasy aktywów w okresie referencyjnym. Dla potrzeb zarządzania ryzykiem indeks jest oparty na zasadzie dywersyfikacji klas aktywów oraz geograficznej alokacji.

Korzyści z giełdy

Produkty strukturyzowane stanowią dobre rozwiązanie dla inwestorów poszukujących dywersyfikacji ryzyka swojego portfela inwestycyjnego. Nie powinny być obojętne osobom niechętnie zwiększającym swoją ekspozycję na ryzyko zmian cen na rynku, zainteresowanych jednak udziałem w potencjalnej hossie.

Korzyścią jest już samo uzupełnienie portfela o produkt ustrukturyzowany. Daje on dostęp do rynków, które nie są dostępne poprzez inwestycję w tradycyjne fundusze. W przypadku wielu produktów inwestor nie jest uzależniony od umiejętności zarządzającego funduszem. Ponadto dokładnie wie, w jakiej części jego kapitał jest gwarantowany, jaki będzie jego udział w potencjalnych zyskach i w jaki sposób zyski zostaną ograniczone. Co ważne: warunki te nie zmienią się podczas trwania produktu w czasie.

Obligacje i certyfikaty strukturyzowane notowane na warszawskiej GPW dają dodatkowe korzyści, które są niedostępne w przypadku polis inwestycyjnych oferowanych poza giełdą. Główną zaletą jest codzienne notowanie instrumentów, które zapewnia wysoką płynność inwestycji.

W każdej chwili można wycofać środki i zrealizować ewentualne zyski. Obroty i płynność papierów zapewnia animator: dom maklerski oferujący strukturę. Produkty w formie polisy ubezpieczeniowej zmuszają natomiast właścicieli do zamrożenia kapitału na okres kilku lat. Ważną zaletą struktur notowanych na GPW jest transparentność. Struktury dostępne na giełdzie w przejrzysty sposób prezentują sposób i wielkość naliczania opłat, a codzienna wycena daje dostęp do informacji o aktualnej wartości rynkowej inwestycji.

Ponadto struktury należą do najbardziej innowacyjnych inwestycji dostępnych obecnie dla inwestorów indywidualnych w Polsce. Elastyczność, która pozwala na dostosowanie parametrów inwestycji do oczekiwań, będzie prawdopodobnie decydować o popularności tego typu produktów w najbliższych latach. Opłaty manipulacyjne są niewysokie w porównaniu z inwestycjami w fundusze inwestycyjne.

![]() Bogdan Sadecki

Bogdan Sadecki

Kurier Finansowy

www.alebank.pl/kurier-finansowy