Rynek papierów wartościowych dopiero kilka lat po rozpoczęciu notowań akcji wprowadził do obrotu derywaty. Produkty strukturyzowane zaś na dopuszczenie do obrotu musiały czekać 15 lat. Pomimo stosunkowo niewielkiego upływu czasu od ich ?debiutu? warszawski parkiet rokrocznie odnotowuje jednak wzrost zainteresowania tymi instrumentami.

Źródło: IPO.pl na podstawie raportu GPW

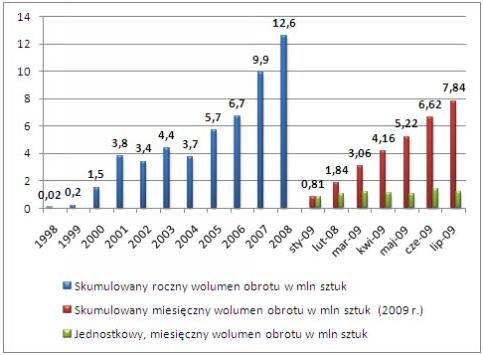

Powyższy wykres przedstawia skumulowany wolumen obrotów instrumentami pochodnymi począwszy od 1998 roku. Ilość derywatów zmieniających swoich właścicieli z roku na rok rośnie, czego dowodem w ostatnich latach była znacznie przyspieszona liczba zawieranych transakcji. Fakt ten był w znacznym stopniu spowodowany ogólnoświatową koniunkturą gospodarczą oraz niemalejącym zainteresowaniem, jak i ewolucją polskiego rynku instrumentów pochodnych. W 2007 roku rynek w stosunku rocznym wzrósł aż o 47%, natomiast rok później dynamika, pomimo, że niższa, okazała się również imponująca i wyniosła 27% r/r. Wydaje się, że po ostatnim, lipcowym raporcie Giełdy Papierów Wartościowych nie możemy jednak liczyć na tak znaczne przyrosty, jakie towarzyszyły nam w ostatnich latach. W pierwszych siedmiu miesiącach wolumen obrotu wyniósł bowiem 7,83 mln sztuk (+7,4% r/r), co świadczy o tym, że rynek derywatów w dalszym ciągu się rozwija, jednakże załamanie na warszawskim parkiecie spowodowało lekkie zahamowanie historycznej dynamiki. Wracając jednak do danych przedstawionych na wykresie, należy wspomnieć, że w kolorze czerwonym zaznaczone zostały skumulowane wyniki za kolejne miesiące 2009 roku. Pomimo kryzysu, wzrost obrotów jest równomierny i permanentnie rośnie, wraz z naszym głównym indeksem WIG20, który sukcesywnie odrabia straty od lutowego dołka.

Źródło: IPO.pl na podstawie raportu GPW

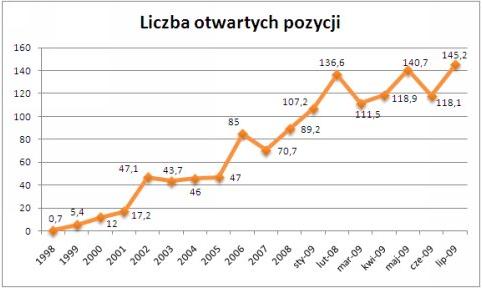

Liczba otwartych pozycji (LOP) na wszystkich instrumentach pochodnych od początku roku sukcesywnie utrzymuje się na poziomie powyżej 115 tys. Obserwujemy również znaczący procentowy wzrost LOP w bieżącym roku, w porównaniu z analogicznymi miesiącami 2008, co może sugerować dużą aktywność inwestorów i przekonanie o ustabilizowaniu się sytuacji na rynku kapitałowym. Znaczy przyrost otwartych pozycji może również oznaczać większe zainteresowanie tego typu inwestowaniem oraz przekonaniem o przyszłych zyskach. Z raportu GPW wynika jednak, że nie każdy rodzaj kontraktów notowanych na parkiecie głównym cieszy się równą sympatią graczy giełdowych. Biorąc pod uwagę mniejszą aktywność inwestorów pod koniec każdego roku, nie powinniśmy się jednak spodziewać spadku liczby otwartych pozycji poniżej 100 tys. w żadnym z miesięcy br. Wolumen obrotów kontraktów terminowych na WIG20, mWIG40, TECHWIG, akcje, waluty oraz na opcje na WIG20 i jednostki indeksowe na WIG20 również odnotowuje wzrosty porównując dane w relacji rocznej. Największą dynamiką (231,82%) od stycznia do lipca 2009 mogą pochwalić się kontrakty na waluty, kolejne miejsce zajmują futures na akcje (86,21%) oraz jednostki indeksowe na WIG20 (43,65%).

Można również zauważyć, że inwestorzy coraz bardziej korzystają z innowacji oferowanych przez polski parkiet. Liczba instrumentów giełdowych stale się powiększa. Warto chociażby wspomnieć o nowo powstałych indeksach notowanych na GPW od maja 2009:

– WIG20Short – indeks odwrotny do WIG20 – przy spadku WIG20 o 10 pkt. WIG20short rośnie o 10 pkt.

– WIG20Lev – WIG20 z dźwignią 2:1 – wzrost WIG20 o 10 pkt. powoduje wzrost WIG20lev o 20 pkt.

Wskaźniki są przeliczane identycznie jak WIG20, co 15 sekund w trakcie notowań ciągłych.

Historyczne wartości nowych benchmarków zaczynają się od 01.01.2006. Ich pojawienie się może prowadzić do nowych możliwości zarobku na warszawskim parkiecie. Powstaną być może kontrakty terminowe na WIG20Short oraz WIG20Lev, a emitenci produktów strukturyzowanych nie omieszkają pewnie jeszcze bardziej zdywersyfikować swoich ofert o nowe inwestycje oparte między innymi o w/w indeksy.

Źródło: IPO.pl na podstawie raportu GPW

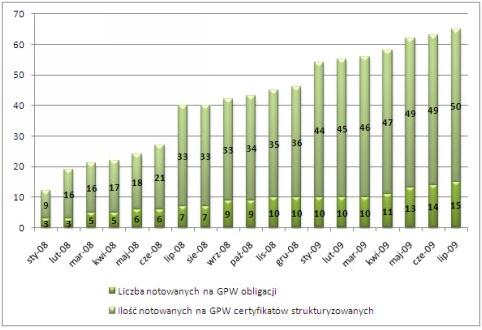

Polski rynek produktów strukturyzowanych to jednak dość młody segment. Jego początek można datować na rok 2000, kiedy produkty te oferowane były jedynie jako Private Placement ? do ściśle wybranych klientów. ?Struktury? na GPW pojawiły się w 2006 roku, jednakże ich wybór był bardzo ograniczony, ze względu na ich niewielka ilość (2 instrumenty). Na koniec 2007 roku liczba notowanych serii wynosiła już 12. Swoją rewolucję rynek ten przeżył w 2008, kiedy to na koniec roku mieliśmy do wyboru aż 46 różnych możliwości inwestycji. Aktualnie na parkiecie jest 65 różnych produktów: w tym 15 obligacji i 50 certyfikatów (35 certyfikatów zwykłych, 1 certyfikat bonusowy, 1 certyfikat gwarantowany, 2 certyfikaty typu ?short?, 11 certyfikatów ekspresowych) opartych o indeksy i towary. Chcąc je kupić, należy liczyć się ze zróżnicowaniem pod względem stóp zwrotu oraz ryzyka, jakie trzeba w związku z taką inwestycją ponieść.

Źródło: IPO.pl na podstawie raportu GPW

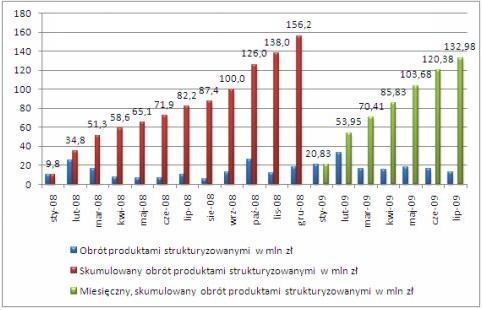

Rynek produktów strukturyzowanych w Polsce naprawdę dynamiczny rozwój rozpoczął począwszy od 2008 roku, gdy liczba oferowanych instrumentów notowanych na giełdzie z miesiąca na miesiąc zaczęła dynamicznie rosnąć. Zarówno ilość obligacji jak i certyfikatów strukturyzowanych w dalszym ciągu stale się zwiększa, przez co segment staje się bardziej atrakcyjny, powodując jeszcze większe zainteresowanie tego rodzaju inwestycjami. Przekłada się to bezpośrednio na obroty, których wartość w lipcu sięgnęła już 132,9 mln zł, co jest poziomem znacznie wyższym niż rok wcześniej. Aktualny stan został osiągnięty w zeszłym roku dopiero w listopadzie.

W 2007 roku, kiedy rynek jeszcze ?raczkował?, obroty sięgnęły 25,25 mln zł, co jest ułamkową kwotą, porównując ostatnie miesiące. Równie imponujący jest również wolumen, który bije w ostatnim czasie kolejne rekordy. Wystarczyło 5. pierwszych miesięcy 2009 roku, by pobić ilość zawieranych transakcji za cały 2008 rok (1,184 mln sztuk), co jest nieprzeciętnym przyrostem. Od stycznia do lipca 2009, swoich właściciel zmieniło łącznie 1,487 mln certyfikatów i obligacji strukturyzowanych. Rosnące zainteresowanie ?strukturami? podyktowane jest przegrzaniem się światowej gospodarki, przez co ludzie szukają alternatywnych form lokowania swojego kapitału. Powiększa się również świadomość Polaków w zakresie wiedzy finansowej oraz ukazuje się przed nimi widmo czarnej przyszłości, gdzie na emeryturze będą dostawać około połowy swoich dotychczasowych zarobków. Nie dziwi więc fakt chęci poprawienia komfortu swojego życia, również w odległym etapie swojej egzystencji. Co więcej, rośnie również grono instytucji finansowych oferujących produkty strukturyzowane na GPW. Pierwszym emitentem był Deutsche Bank AG London. W 2007 grono powiększyło się o ERSTE Bank oraz Raiffeisen Centrobank AG. 2008 rok zaowocował natomiast pokazaniem się na rynku kolejnych trzech: Barclays Bank PLC, BNP Paribas Arbitrage Issuance B.V. oraz UniCredit. W kwietniu br. wraz z pojawieniem się nowych obligacji strukturyzowanych swoją obecność zapoczątkował także SecurAsset S.A. z Luksemburga.

Podsumowując należy zauważyć, że łącznie na warszawskim parkiecie mamy 7 spółek oferujących tego rodzaju inwestycje alternatywne. Każda z nich kreuje coraz bardziej skomplikowane produkty, oparte jednocześnie o indeksy i towary notowane na całym świecie. Derywaty zdobywają w naszym kraju coraz szerszą rzeszę zwolenników. Wynika to po części z poszukiwania nowych form inwestycji jak i coraz większej wiedzy o rynkach finansowych posiadanej przez Polaków. GPW natomiast idąc z duchem czasu, dopuszcza do obrotu na rodzimym rynku coraz większą ilość instrumentów, co przekłada się zaś na coraz dynamiczniejszy rozwój warszawskiego parkietu.![]() Bartosz Sulewski

Bartosz Sulewski

www.IPO.pl