Wbrew pozorom klient wcale nie jest na straconej pozycji, jeśli chodzi o warunki kredytu hipotecznego. Zaciągając nowy można zaoszczędzić nawet kilkaset złotych, lecz nic za darmo.

Jeszcze dwa lata temu kredyt hipoteczny z marżą 1 pkt proc. lub niewiele powyżej był rynkowym standardem, najwięksi szczęściarze mogli pożyczyć wówczas kilkaset tysięcy złotych z marżą 0,8 pp., a nawet niższą. Dziś takie oferty to historia. Średnia marża dla kredytu w złotym zbliża się do 3 pp., a we franku aż do 5 punktów procentowych. W ekstremalnych przypadkach oprocentowanie kredytu hipotecznego w złotych może wynieść nawet 10 proc., co oznacza, że pożyczając od banku 400 tys. zł na 30 lat, w sumie oddamy mu ponad 1,1 mln zł, a więc o prawie 400 tys. zł więcej niż gdyby oprocentowanie wynosiło 5 procent.

W takiej sytuacji wybór najlepszego kredytu nie jest łatwy. Okazuje się jednak, że banki same dają klientom narzędzia pozwalające spłacanie kredytu uczynić mniej bolesnym dla domowego budżetu. Jest to tak zwany cross-sell, czyli sprzedaż wiązana. W zamian za to, że skorzystamy z jednych usług, mamy szansę na zniżkę w cenach innych. To mniej więcej tak, gdy przy zakupie samochodu dostajemy gratis pakiet OC i AC albo firmowe radio w niższej cenie.

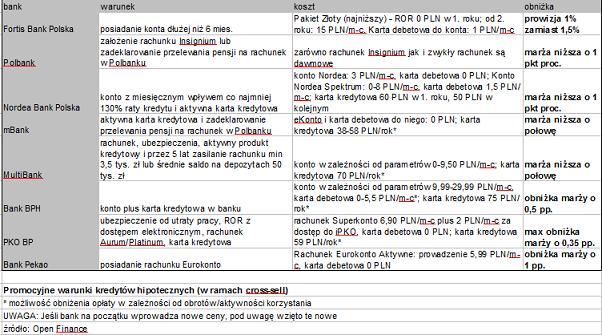

Załóż konto, a obniżymy Ci marżę

Warto na to zwrócić uwagę, bo oszczędności nie są wcale takie małe. Na przykład, jeśli zaciągając kredyt hipoteczny w Polbanku założymy rachunek Insignium lub zadeklarujemy przelewanie pensji na inny rachunek w tym banku, otrzymamy marżę niższą o 1 punkt procentowy. Przy 30-letnim kredycie na 400 tys. zł oznacza to ponad 250 zł różnicy ? tyle zaoszczędzimy każdego miesiąca, bo rachunek w Polbanku jest całkowicie darmowy.

Na podobną obniżkę można liczyć w Nordea Bank Polska pod warunkiem aktywnego korzystania z karty kredytowej i miesięcznych wpływów na konto w wysokości co najmniej 130 proc. raty kredytu. Ale uwaga: karta kredytowa Nordea MasterCard Aspiracje Standard kosztuje 60 zł w pierwszym roku użytkowania, a na dodatek ma bardzo drogie i obowiązkowe ubezpieczenie: miesięcznie 0,65 proc. od salda zadłużenia.

Najwięcej ugrać można w należących do Grupy BRE Banku mBanku i MultiBanku, obniżających marżę kredytu o połowę. Warto jednak zwrócić uwagę na podstawę tej obniżki. Standardowa marża dla kredytu ponad 300 tys. zł waha się, w zależności od LTV (stosunek kwoty kredytu do wartości nieruchomości), od 6,4 do 7,4 punkta procentowego. A to dla większości kredytobiorców marże zaporowe. Ale przedział 3,2-3,7 wygląda już dużo bardziej atrakcyjnie, szczególnie przy walutach obcych. Aby taką obniżkę uzyskać trzeba w mBanku mieć kartę kredytową i zadeklarować, że na konto wpływać będzie wynagrodzenie. W MultiBanku warunki te są podobne, choć nieco trudniej je spełnić (szczegóły w załączonej tabeli).

Obniżyć marżę pozwalają także Bank BPH, Bank Pekao i PKO BP, a na niższą prowizję można liczyć w Fortis Bank Polska, który pobierze 1 proc. zamiast 1,5 proc. od klientów posiadającym tam konto od co najmniej sześciu miesięcy.

Tyle ofert standardowych. Nie znaczy to jednak, że w innych bankach skazani jesteśmy na ofertę z cennika. Praktycznie w każdej instytucji można co najmniej próbować negocjować. Jeśli bank nie jest skłonny do obniżek, poświęćmy nieco czasu na odwiedzenie konkurencji. Z atrakcyjną ofertą innego banku w garści nasza pozycja negocjacyjna jest znacznie lepsza. Dobrą kartą przetargową jest także propozycja założenia rachunku i przeniesienia wpływów pensji (gdy jeszcze tak nie jest).

A co ze starymi kredytami?

A co zrobić z już zaciągniętym kredytem? Wszystko zależy od jego warunków. Jeśli mieliśmy to szczęście zapożyczać się, gdy marże były najniższe, to nie za bardzo jest co zrobić. Warto więc spojrzeć w swoją umowę i porównać jej parametry z obecnie dostępnymi na rynku. Jeśli są korzystniejsze, najlepiej jest… siedzieć cicho.

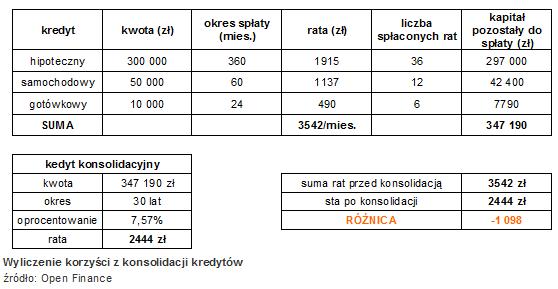

Wiele osób zastanawia się, czy warto konsolidować kredyty. I tu znów wszystko zależy od indywidualnej sytuacji danego klienta. Najatrakcyjniejsza konsolidacja to włączenie wszystkich pożyczek (gotówkowe i konsumpcyjne np. na telewizor, pralkę czy samochód) pod hipotekę, bo przecież kredyt mieszkaniowy jest najtańszym na rynku. Zamiast płacić kilka rat po kilkaset złotych plus rata kredytu hipotecznego, można płacić tylko jedną, nieco wyższą. Dzieje się tak, gdyż te mniejsze kredyty rozkładają się na dłuższy okres i na dodatek mają niższe oprocentowanie niż dotychczas.

Pamiętajmy jednak, że konsolidacja to zaciągnięcie nowego kredytu, a ten może mieć parametry dużo gorsze od dotychczasowego. Warto więc usiąść z kalkulatorem i przeliczyć, czy rzeczywiście nam się to opłaca. Przykładowe obliczenia korzyści z konsolidacji kredytów prezentujemy poniżej.

Wyliczenie korzyści z konsolidacji kredytów

źródło: Open Finance

Podsumowując: zaciągając nowy kredyt klient ma szerokie spektrum możliwości obniżenia miesięcznej raty. Najważniejszą, a niewymienioną w tym miejscu możliwością jest… pójście do innego banku. Mimo kryzysu, kredytów hipotecznych w złotych nadal udziela ponad 20 banków. W trudniejszej sytuacji są osoby chcące zadłużyć się w euro lub we franku, bo kredyty walutowe daje mniej niż dziesięć instytucji, nadal jednak jest to wybór i warto z niego skorzystać.

![]() Marcin Krasoń

Marcin Krasoń

analityk Open Finance

www.open.pl